Jeder Steuerberater hat in Gesprächen mit seinen Mandanten mit Vor- und Einwänden zu tun. Sowohl bei Neumandaten als auch bei Bestandsmandaten.

Für uns als Menschen ist es eine völlig normale Reaktion, dass wir auf neue Angebote vorerst skeptisch reagieren. Denken wir an eine Situation, in der Sie eine neue Dienstleistung einem Ihrer Mandanten offerieren. Vielleicht kennen Sie das auch, dass Sie kurz vor der Frage nach der Honorarnote nicht selten Aussagen hören wie:

- „Das ist zu teuer.“

- „Daran habe ich kein Interesse.“

- „Das brauchen wir nicht.“

- „Ich habe keine Zeit.“

- „Das muss ich mir noch überlegen.“

Die gute Nachricht: Egal wie gut man das Überzeugen (Verkaufen) beherrscht, es wird immer Vor- bzw. Einwände geben. Das ist ganz normal. Entscheidend ist, welche Einstellung Sie dazu haben und wie Sie damit umgehen. Wer gut vorberietet ist, wird die Angst vor Einwänden verlieren und diese souverän behandeln können.

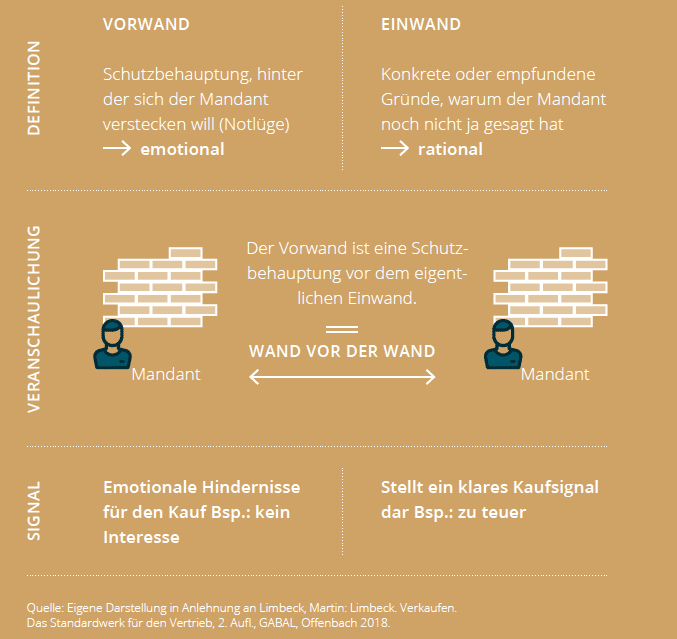

Vorwand vs. Einwand

Doch bevor wir uns ansehen, was Sie in solchen Situationen konkret tun können, differenzieren wir zwischen Vor- und Einwand:

Ein Vorwand ist also eine vorgeschobene Wand vor dem eigentlichen Einwand. Ziel in der Einwandbehandlung ist es also herauszufinden, was wirklich hinter der Äußerung des Mandanten steckt.

Beispiel

Der Mandant sagt: „Ich habe keine Zeit.“ Das ist i. d. R. ein klassischer Vorwand, denn jeder Mensch hat 24 Stunden am Tag Zeit. Der wahre Grund dahinter könnte sein, dass ihm die finanziellen Mittel fehlen und er sich nicht traut, Ihnen das ins Gesicht zu sagen.

In aller Regel gibt es nur einen wahren Einwand, warum ein Mandant nicht ja sagt. Finden Sie diesen einen Hinderungsgrund heraus, können Sie ihn erfolgreich behandeln. Es ist also wichtig, dass Sie nicht vor der Wand stehen bleiben. Sie müssen drüber kommen. Vor- und Einwände sind absolute Standardsituationen, die trainiert werden können.

Technik zur Einwandbehandlung

Um einen Einwand behandeln zu können und dabei herauszufinden, ob es sich um einen Vorwand oder einen Einwand handelt, bietet sich die Kombination aus einer Kontrollfrage und einer positiven Umkehr mit Bedingungsfrage an. Diese Schemata nennen wir „Einwand 3-Satz“ (vgl. Wenzel-Hofmann).

Wichtig: Hören Sie genau hin, wenn Ihr Mandant einen Vor- oder Einwand einbringt. Nicken Sie und geben Sie Bestätigungslaute von sich, sodass er das Gefühl hat, dass Sie voll bei der Sache sind.

Einwand 3-Satz am Beispiel „Das ist zu teuer“

1. Dezente Anerkennung:

Durch ein kleines Lob holen Sie den Mandanten emotional ab und zeigen Verständnis.

„Herr Mandant, ich finde es gut, dass Sie das so offen ansprechen – Geld ist ein wichtiges Thema.“

2. Kontrolle:

Hier finden Sie heraus, ob es sich um einen Vor- oder einen Einwand handelt.

„Einmal abgesehen davon, dass Ihnen das im Moment zu teuer ist – gibt es sonst noch etwas, das Sie davon abhält, dass wir das zusammen umsetzen?“

Bleibt er bei „zu teuer“, so fahren Sie fort. Andernfalls beginnen Sie bei Schritt Nr. 1.

3. Positive Umkehr mit Bedingung:

Jetzt fixieren Sie den Einwand und stellen Sie ihn positiv mit einer Bedingung dar.

„Wenn ich Sie richtig verstehe, dann wünschen Sie sich ein optimales Preis-Leistungs-Verhältnis? Habe ich Sie da richtig verstanden? Das heißt, wenn Sie gleich das Gefühl haben, dass es Ihnen mehr bringt, als es kostet, dann würden Sie es machen?“

Jetzt sind Sie wieder voll im Gespräch und können erneut Argumente (z. B. Wirtschaftlichkeitsberechnung) hervorbringen, um Ihren Mandanten endgültig zu überzeugen bzw. den Einwand zu lösen. Halten Sie sich stets vor Augen: Einwand heißt Interesse (= „ich will bei dir kaufen“) und das ist stets positiv zu bewerten!

Sie wollen Ihre Mandanten nachhaltig überzeugen, ohne an Einwänden zu scheitern? Dann melden Sie sich gerne zu einem kostenlosen Beratungsgespräch bei den Kanzleistrategen und https://newgen.tax.